Основные события

Прогноз производства всех видов зерна (пшеница и кормовое зерно) в 2022/23 году повышен на 2 млн. тонн м/м (в месячном исчислении), до 2254 млн. тонн, главным образом за счет улучшения оценки по бразильской кукурузе. С учетом более высокого уровня резервов на начало сезона и неизменившейся оценки потребления запасы в конце сезона (совокупный объем по соответствующим местным сбытовым годам) оцениваются на 5 млн. тонн выше, на уровне 589 млн. тонн. В связи с ростом потоков пшеницы прогноз торговли увеличен на 2 млн. тонн, до 411 млн. тонн.

Поскольку повышение прогноза по кукурузе более чем компенсирует снижение по пшенице и ячменю, производство всех видов зерна в 2023/24 году теперь оценивается на максимальном за всю историю уровне в 2294 млн. тонн, что на 3 млн. тонн выше, чем в апреле. Несмотря на улучшение перспектив производства, прогноз запасов в конце сезона незначительно снижен с прошлого месяца и составляет 580 млн. тонн, что объясняется сравнительно более резким ростом потребления, которое оценивается на 9 млн. тонн выше м/м, на отметке 2302 млн. тонн. Совокупный объем торговли оценивается на 1 млн. тонн выше, чем прежде.

В соответствии с дальнейшим ухудшением перспектив в Аргентине прогноз глобального использования соя-бобов в 2022/23 году сокращен на 2 млн. тонн м/м до 364 млн. тонн (-2 млн. тонн), при этом оценка запасов несколько повышена и составляет 50 млн. тонн (+5 млн. тонн). Прогноз торговли в целом стабилен м/м и на 12 млн. тонн выше г/г (в годовом исчислении). С учетом повышения по Бразилии и Китаю перспективная оценка мирового производства в 2023/24 году увеличена на 2 млн. тонн до 403 млн. тонн (+9%). Принимая во внимание более высокий показатель резервов на начало сезона, прогноз запасов увеличен на 4 млн. тонн м/м. Оценка глобального импортного спроса сокращена с прошлого месяца на 1 млн. тонн.

Ожидания по спросу и предложению риса в 2022/23 году почти не изменились, при этом глобальные резервы оцениваются чуть ниже м/м, на отметке 171 млн. тонн (-7 млн. тонн), что также отражается в более низком показателе запасов на конец сезона 2023/24 года, составляющем 173 млн. тонн (+2 млн. тонн). Перспективная оценка торговли в 2024 году (январь/декабрь) составляет 54 млн. тонн, почти не изменившись м/м и несколько выше г/г.

Главным образом из-за значительного ослабления экспортных цен на пропашные культуры, а также с учетом снижения по пшенице и ячменю, Индекс МСЗ по зерну и маслосеменам (GOI) упал еще на 7% м/м.

Общая информация

Главным образом из-за резкого сокращения урожая кукурузы производство всех видов зерна (пшеница и кормовое зерно) в 2022/23 году упало на 2% до 2254 млн. тонн, что указывает на первый спад г/г за пять сезонов. Общее потребление, согласно прогнозу, снизится на 1%, преимущественно вследствие ослабления показателей кормового использования, при этом запасы в конце сезона, согласно прогнозу, упадут еще на 2%, прежде всего из-за снижения по кукурузе. Прогноз совокупной торговли составляет 411 млн. тонн, что несколько выше среднего уровня, однако на 3% меньше г/г.

В 2023/24 году мировое производство зерновых, согласно перспективной оценке, восстановится до рекордных 2294 млн. тонн. В рамках общей смены тенденций предыдущего сезона на противоположные ожидается увеличение урожаев кукурузы и сорго, тогда как производство пшеницы и ячменя может упасть. На фоне роста кормового, продовольственного и промышленного использования суммарное потребление, согласно прогнозу, может достичь 2302 млн. тонн (+2%), что ведет к дальнейшему снижению резервов в конце сезона, до 580 млн. тонн (-1%), потенциально минимальному уровню за девять лет. В связи с сокращением поставок пшеницы прогнозируется очередной спад торговли, до 408 млн. тонн.

Глобальное производство соя-бобов в 2022/23 году оценивается в 369 млн. тонн (+4%), поскольку рекордный урожай Бразилии более чем компенсирует спад в других регионах. Учитывая предполагаемое небольшое сокращение использования, запасы должны возрасти. Мировой импортный спрос, согласно прогнозу, резко расширится благодаря отгрузкам в Аргентину и Азию. Глобальное производство в 2023/24 году прогнозируется на пиковом уровне в 403 млн. тонн (+9%), при этом основной причиной роста г/г является улучшение урожаев в Южной Америке. Благодаря спросу на соевые продукты в кормовом, продовольственном и промышленном секторе, потребление оценивается на 7% выше г/г, а запасы могут существенно восстановиться, в том числе в трех крупнейших экспортерах. Торговля прогнозируется на рекордном уровне в 173 млн. тонн (+3%).

Мировое производство риса в 2022/23 году, согласно оценке, сократилось на 1% г/г. Несмотря на умеренное снижение использования, прогнозируется сокращение резервов на 7 млн. тонн г/г, в том числе ожидается спад в экспортерах. В связи с ослаблением спроса со стороны импортеров, особенно в странах Азии, торговля в 2023 году, согласно оценке, упадет на 5% г/г, до 53 млн. тонн. В 2023/24 году на фоне ожидаемого расширения площадей и улучшения урожайности прогнозируется существенное восстановление производства, до 521 млн. тонн (+2%), при этом ожидается умеренный рост спроса и запасов. Торговля в 2024 году может восстановиться за счет закупок африканских стран.

Учитывая резкий рост предложения благодаря существенному повышению мирового урожая, запасы сухого гороха в 2022/23 году, как ожидается, увеличатся приблизительно на две трети г/г. На фоне спроса в странах Азии торговля оценивается на 7% выше г/г. С учетом ожидаемого роста в России, Индии и США производство в 2023/24 году прогнозируется на отметке 14 млн. тонн (+3%), при этом предвидится дальнейший рост спроса и запасов. Торговля оценивается почти без изменений г/г. Совокупный импортный спрос на зернобобовые в 2023 году, согласно прогнозу, возрастет на 5% г/г, до 18,2 млн. тонн, учитывая увеличение отгрузок сухого гороха, чечевицы и нута.

Сводный обзор рынка

Понижательный тренд на мировых рынках зерна и маслосемян в последние недели усиливался, при этом Индекс GOI МСЗ упал на 7%, до самой низкой отметки за 23 месяца. Как и месяцем ранее, рынок риса вновь стал исключением, поскольку средние цены фоб в целом укрепились.

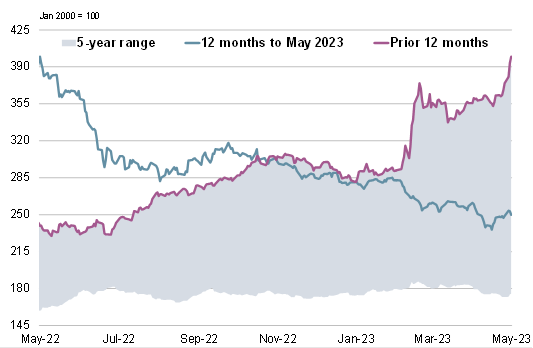

Пшеница: субиндекс GOI

Субиндекс GOI МСЗ по пшенице в прошедшем месяце ослаб на 3%. На фоне противоречивых прогнозов предложения тенденции по ведущим источникам (и сортам) носили разнонаправленный характер.

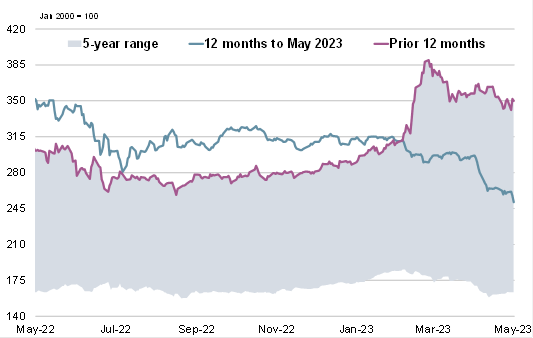

Кукуруза: субиндекс GOI

Вследствие резкого спада в Бразилии субиндекс GOI МСЗ по кукурузе обвалился на 13%, до самого низкого значения с декабря 2020 года.

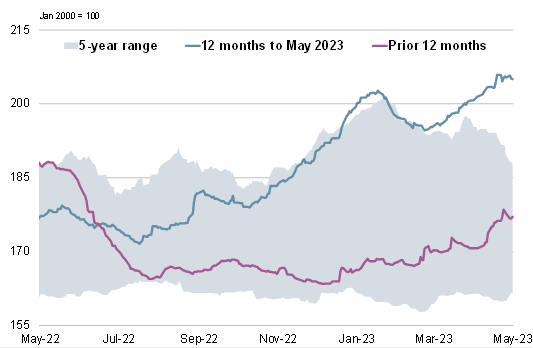

Рис: субиндекс GOI

Субиндекс GOI МСЗ по рису повысился м/м, чему способствовало сокращение поставок и укрепление внутренних рынков в некоторых ключевых экспортерах Азии.

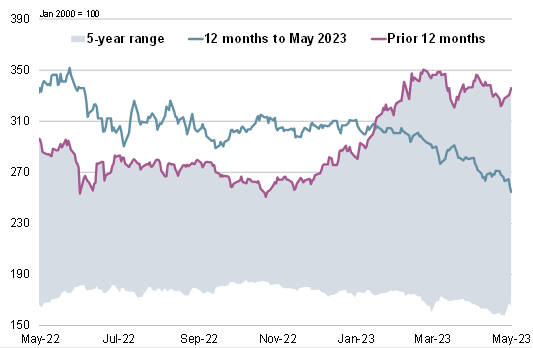

Соя-бобы: субиндекс GOI

Понижательный прогноз фундаментальных факторов отразился в снижении экспортных котировок, преимущественно в США, и субиндекс GOI МСЗ по соя-бобам упал на чистые 8%.

Источник: IGC